L’un des principaux atouts du PER individuel est de pourvoir déduire ses cotisations retraite par capitalisation, de son bénéfice imposable. Donc plus on sera imposable, plus cette déduction procurera une baisse de votre imposition.

Le PER individuel s’adresse donc en priorité aux contribuables qui se situent au moins dans la tranche d’imposition de 30%, et au-delà. Si par exemple vous êtes dans une tranche d’imposition à 41%, pour 1 000 € investis vous réaliserez 410 € d’économie sur votre avis d’imposition. Vous aurez alors réellement « dépensé » 590 € pour vous constituer votre épargne.

Contre-partie fiscale, la rente ou le capital au terme seront certes imposables à la sortie (catégorie des rentes viagères, pensions et retraite si choix de la rente) mais votre taux d’imposition aura toutes les chances d’être inférieur au moment de la retraite à celui en pleine activité professionnelle puisque vos revenus fournis par votre retraite obligatoire seront très largement inférieurs à vos revenus d’activité. La rente sera donc nettement moins fiscalisée que ne l’auront été les cotisations, sauf car très particuliers. Pour ce qui est du capital celui devra donc supporter votre taux marginal d’imposition au moment de la retraite et les plus-values seront soumise au prélèvement forfaitaire unique (30%) .

Au moment de la retraite vous aurez possibilité de percevoir votre capital en plusieurs fractions …. Il peut être donc astucieux de légèrement décaler la perception de son capital si sa pression fiscale doit baisser rapidement et de le fractionner afin de « lisser » l’impôt à devoir.

Au moment de la retraite vous aurez possibilité de percevoir votre capital en plusieurs fractions …. Il peut être donc astucieux de légèrement décaler la perception de son capital si sa pression fiscale doit baisser rapidement et de le fractionner afin de « lisser » l’impôt à devoir.

Un contrat retraite PER n’est déductible que fiscalement, pas socialement. Ses cotisations restent soumises à l’intégralité des charges sociales et taxes obligatoires.

Un contrat retraite PER n’est déductible que fiscalement, pas socialement. Ses cotisations restent soumises à l’intégralité des charges sociales et taxes obligatoires.

Important

POUR CONNAÎTRE L’ÉCONOMIE D’IMPÔT RÉALISÉE IL EST DONC IMPORTANT DE CONNAÎTRE SON TAUX MARGINAL D’IMPOSITION.

Attention de ne pas confondre le Taux Moyen d’Imposition (qui figure sur votre feuille d’imposition), et ce Taux Marginal d’Imposition qui est le taux d’imposition auquel sera fiscalisé tout revenu supplémentaire, c’est le taux qui sera donc applicable au dernier euro gagné.

Connaître ce taux permet de voir dans quelle mesure il est intéressant de souscrire un support retraite dont les primes auront un caractère déductible et donc de diminuer sa facture fiscale. C’est le cas d’un complément retraite souscrit dans le cadre de la Loi Madelin qui permet de déduire ses primes de son BNC ou encore du PERP qui permet de déduire les cotisations du montant imposable.

Le gain fiscal sera donc différent selon la tranche marginale d’imposition qui est définie par le barème progressif suivant :

- Jusqu’à 10 064 € : 0%

- de 10 065 à 25 659 € : 11,00%

- de 25 660 à 73 369€ : 30,00%

- de 73 370 à 157 806 € : 41,00%

au-delà de 157 806 € : 45%

Pour calculer son Taux Marginal d’Imposition il suffit de prendre son Revenu Net Imposable (RNI) calculé après abattements, et qui figure sur votre feuille d’impôt.

Ensuite il faut le diviser par le nombre de parts, et donc appliquer le résultat à l’aide du barème progressif ci-dessus.

Exemple : un Médecin est marié sans enfant (donc 2 parts). Son épouse ne travaille pas. Il déclare essentiellement 100 000 € de revenus issus de son activité libérale (BNC). On le divise par 2 parts et l’on obtient 50 000 €. A la lecture du barème progressif ci-dessus, il est donc dans une tranche à 30%. L’impôt net à payer sera de 9 017 €

Donc pour 1 000 € versés sur un contrat PER individuel il économisera bien 300 € d’impôt.

S’il était célibataire (donc une part) il sera dans une tranche à 41% !

Ce calcul diffère et est plus complexe à réaliser lorsque s’applique la règle du plafonnement du quotient familial, donc en présence d’enfants.

Lorsque le plafonnement du quotient familial (QF) s’applique (gain maximal de 1 562 € par demi part supplémentaire), le TMI appliquée correspond au TMI sans les parts des personnes à charge (soit 1 part pour un célibataire et 2 parts pour un couple).

Ce plafonnement consiste à limiter la réduction d’impôt résultant du quotient familial.

Pour savoir si vous êtes concerné par le plafonnement, l’administration fiscale compare les 2 résultats suivants :

- impôt calculé en fonction de votre quotient familial réel,en retenant le nombre de parts correspondant à votre situation (célibataire, marié, pacsé, etc.) et à vos charges de famille.

- impôt calculé sur 2 parts si vous êtes marié, pacsé, (ou veuf si votre conjoint est décédé l’année d’imposition), ou sur 1 part dans les autres cas. La somme ainsi obtenue est ensuite diminuée du montant du plafond correspondant à l’ensemble des majorations de quotient familial.

Si le 1er résultat est inférieur au second, le plafonnement est applicable et le montant de l’impôt correspond au second résultat.

Pour les couples disposant de revenus importants avec même plusieurs enfants à charge, leur Taux Marginal d’Imposition peut être donc supérieur à celui calculé usuellement (Quotient familial réel), et donc réserver quelques surprises !

Exemple : Un couple de Médecins libéraux mariés 1 enfant (donc 2,5 parts) déclare globalement 171 000 € (addition de deux rémunération de gérance Art 62)

Le Taux Marginal d’Imposition devrait être logiquement de 30%.

(171 000 € / 2,5 parts= 68 400 € donc tranche de 25 660 € à 73 360 €)

Mais l’avantage fiscal maximum (1 562 €) lié à une demie_part supplémentaire est dépassé (de plus de 4 000 €). L’impôt net à payer après correction liée au plafond du quotient familial est alors de 40 431 €.

Pour ce couple le taux Marginal d’Imposition est donc bien de 41%.

Donc pour tout versement de 1 000 € sur une épargne déductible l’économie d’impôt sera bien de 410 €.

Vous l’aurez bien compris ce calcul est relativement complexe et nous vous conseillons de nous consulter pour vous établir ce Taux Marginal d’Imposition et donc définir avec précision l’économie d’impôt générer pour toute épargne déductible de type PER.

Etant donné la complexité pour ce calcul du Taux Marginal d’Imposition nous vous recommandons de nous consulter pour vous établir un calcul précis et donc définir avec précision l’économie d’impôt générer pour toute épargne déductible de type Madelin ou PERP.

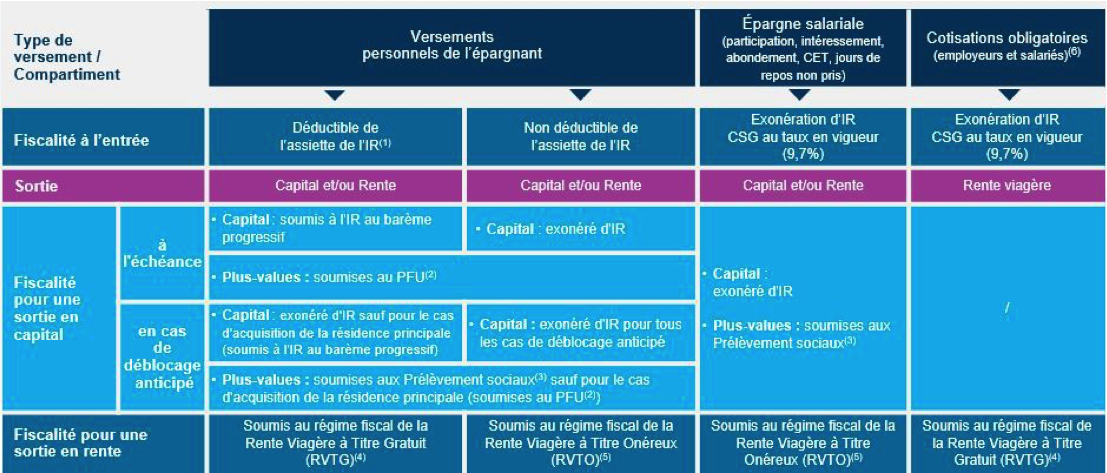

Le PER reste avant tout un véhicule pour votre future retraite ce qui veut dire une disponibilité seulement au moment où vous liquiderez la retraite de vos régimes obligatoires (Carmf, Ircantec …).

La grande nouveauté pour le PER individuel reste la sortie en capital au moment de la retraite, là ou avant seule la sortie était possible sous forme de rente pour le Madelin et le PERP (seulement à hauteur de 20% maximum sous forme de capital pour ce dernier).

Donc pour tous ceux qui étaient foncièrement allergique à la sortie sous forme de rente, un blocage d’importance est levé. A terme vous aurez le choix entre rente ou capital, un mixage des deux, ou bien encore plusieurs fractions annuelles de votre capital.

En plus le législateur prévu une sortie anticipée de votre épargne, et sous forme de capital, avant le terme de votre retraite, dont principalement :

- Décès du conjoint

- Invalidité du titulaire

- Liquidation judiciaire

L’acquisition de la résidence principale (mais pas forcément la première), ou le PER pourra être débloqué. Ce qui existait déjà pour l’épargne salariale mais pas pour un contrat Loi Madelin.

ATTENTION NEANMOINS : La fiscalité applicable en cas de sortie pour rachat de la résidence principale sera pour le capital, l’impôt sur le revenu et pour les plus-values la flat-tax (30%) !!! Donc si votre taux marginal d’imposition est important (par exemple 41%) il faudra y réfléchir à deux fois ….

Le législateur n’a pas retenu la simplicité. Selon un grand principe fiscal français ce qui est déductible à l’entrée est généralement imposable à la sortie.

Comme pour la Loi Madelin, le PER vous permettra de déduire vos versements de votre BNC ou de l’S dans le cadre de votre société (SELARL). A la sortie le capital sera imposable au titre de l’impôt sur le revenu. Si votre choix se portait sur une rente viagère, celle-ci serait imposable au titre de votre revenu après abattement de 10%, comme une pension retraite.

A noter tout de même une nouvelle possibilité pour le PER compartiment épargne salariale (ex-PERCO), le praticien pourra déduire de sa fiscalité ses versements volontaires (mais fiscalisés à la sortie au titre de l’impôt sur le revenu)

Après la suppression du forfait social (20%) sur les abondements de l’épargne salariale pour les petites entreprises, cette forme d’épargne est vraiment très attractive !

Pour rappel les abondements versés par le cabinet pour le compte du Médecin (plafonnement jusqu’à 9 700 € par an PEE et PERCO confondus) seront nets d’impôts lors de leur perception sous forme de capital (seules les plus-values soumises à prélèvements sociaux).

Réservée néanmoins aux praticiens qui ont au moins un salarié.

Si le PER individuel ne permet donc pas d’échapper à une fiscalité sur le capital et les plus- values à la sortie, vous pourrez toujours sortir de façon fractionnée afin de lisser la fiscalité sur quelques années.

Pour le PER entreprise à adhésion facultative (ex-PERCO) l’épargnant aura tout intérêt à avoir ouvert au-préalable une Assurance Vie (+ 8 ans) qui pourra recevoir ce capital défiscalisé au moment de la retraite et qui lui permettra alors de recevoir, par le jeu des intérêts, des revenus quasiment défiscalisés. Son capital sera placé en plus dans un cadre de transmission très favorable.

{kind=link}

{kind=link}

{kind=link}