Nous évoquerons en premier lieu le fonctionnement de votre caisse de retraite libérale. Certains d’entre vous auront eu une brève carrière salariée (ex : internat), parfois plus longue (praticien hospitalier), et donc seront poly-pensionnés au moment de la retraite avec par exemple des prestations de la sécurité sociale et de régimes complémentaires (ARRCO et IRCANTEC pour les hospitaliers).

Des chapitres spécifiques vous donneront des informations sur la retraite des hospitaliers et certains régimes facultatifs (Préfon, Capimed..)

La première tranche (revenus jusqu’à 47 100 €) permet d’acquérir au maximum 525 points et 4 trimestres. Si vos revenus sont inférieurs au plafond de cette première tranche, le calcul sera proportionnel.

Sur la deuxième tranche (donc jusqu’à 235 500 €) vous obtenez 1 point par tranche de 9 420 € de revenus, donc au maximum 25 points si vos revenus sont d’au moins 235 500 €.

Exemple : Vous avez un BNC de 150 000 €.

Sur la première tranche vous avez 525 points et 4 trimestres

Sur la seconde tranche vous obtiendrez 17 points*

*(150 000 €) / 9 420 €

La valeur du point étant de 0,6540 € dans cet exemple vous obtenez sur une année (base 2025) 357,5 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus).

La pension qui sera versée au Médecin sera donc égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation, minoré ou majoré par la durée d’assurance acquise sur l’ensemble des régimes de base.

Depuis 2023 ne bonification de 10% de la pension de retraite de base est accordée aux Médecins ayant 3 enfants ou plus

A quel âge partir à la retraite sans pénalités :

Pour les générations nées après 1961 l’âge minimal de départ à la retraite reste fixé 62 ans. Depuis la réforme des retraite entrée en vigueur en septembre 2023, l’âge de la retraite va progressivement passer à 64 ans pour les générations nées entre le 1er septembre 1961 et le 31 décembre 1968 .

Pour obtenir un taux plein de son régime de base, sans condition de durée il faut avoir 67 ans.

Si vous partez à la retraite avant 67 ans et qui vous n’avez pas 167 trimestres (tous régimes confondus pour les générations nées de 1955 à 1960 ) une minoration définitive sera appliquée à votre pension.

Ce nombre de trimestres minimum à acquérir pour partir avant 67 ans sans pénalités augmente pour les plus jeunes générations et sera par exemple de 169 trimestres pour le générations nées de 1961 à 1966 et de 172 trimestres pour les générations nées à partir de 1965 … donc 43 années d’activité !!

Sachant que vous n’avez pas commencé à travailler avant 25 ans (en fait dés votre internat vous allez commencer à comptabiliser des trimestres en cotisant à la sécurité sociale) il vous sera impossible de vous arrêter avant l’âge légal permettant un taux plein, sans avoir sa retraite de base minorée … Seule possibilité pour les femmes … avoir plusieurs enfants qui donneront chacun 8 trimestres supplémentaires !

Donc si n’avez pas été très prévoyant en vous constituant une épargne personnelle conséquente vous êtes « condamnés » à travailler au moins jusqu’à 67 ans. Possibilité au cas par cas (et à ne pas faire avant 60 ans ) de racheter des trimestres (exemple pour années supérieures d’étude). Le tableau ci-dessous vous donne un aperçu complet de l’âge légal de la retraite et du nombre de trimestres requis avant et après la réforme .

Le taux de minoration dés lors que vous n’avez le nombre de trimestre requis et que vous partez avant l’âge légal du taux plein est de 1,25% par trimestre manquant (avec un maximum de 25%).

A l’inverse si vous prolongez votre activité libérale au delà de l’âge minimal légal et que vous avez déjà une durée d’assurance permettant d’avoir un taux plein vous obtiendrez une majoration de 0,75% par trimestre supplémentaire.

Votre cotisation forfaitaire vous donne droit au maximum 10 points. Par tranche de cotisation de 16 485 € au régime complémentaire vous aurez un point.

Exemple : Vous avez un BNC en 2024 de 100 000 €.

Vous obtenez 6,06 points

La valeur du point étant en 2025 de 76,15 €, ce médecin aura obtenu 462 € de retraite annuelle (hors majoration/minoration selon les trimestres obtenus).

Votre retraite sur le régime complémentaire sera donc égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

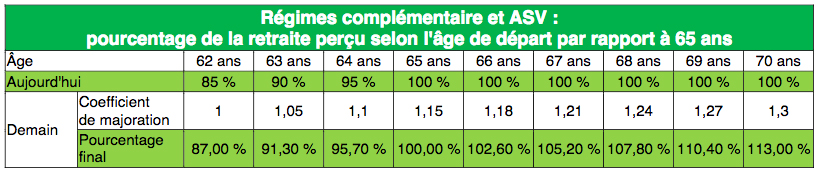

Depuis le 1er janvier 2017 l’âge normal du départ à la retraite est porté à 62 ans pour le régime complémentaire et l’ASV contre 65 an auparavant. Désormais les médecins bénéficieront, au-delà de l’âge minimum de 62 ans, d’une majoration de 1,25 % par trimestre (soit 5 % par an) jusqu’à 65 ans et de 0,75 % par trimestre (soit 3 % par an) au-delà de cet âge jusqu’а 70 ans.

Après 65 ans, la majoration annuelle de 3 %, récompensera ceux qui travailleront plus longtemps.

Exemple :

Un médecin âgé de 63 ans le 30 avril 2020, demande de retraite à effet du 1er juillet 2020.

Sa retraite du régime complémentaire sera liquidée avec un abattement définitif de 8,7 %.

Le tableau ci-dessous vous donne le pourcentage de retraite perçu selon l’âge de départ par rapport à 65 ans au titre des régimes complémentaire et ASV.

Votre cotisation forfaitaire vous donne droit à 27 points.

La cotisation proportionnelle donne 9 point maximum, avec 1 point par tranche de 8 122,81 € de revenus

Exemple : Vous avez un BNC de 100 000 €.

Votre cotisation forfaitaire vous donne droit à 27 points

La part proportionnelle vous donne 12,16 points *

*100 000 € /8 122,81 € = 12,31 points mais plafonne à 9 points

La valeur du point est de 11,71 €. Dans cet exemple vous auriez donc acquit 464 €* de retraite annuelle sur un exercice.

* 36 points x 11,71 €

Votre retraite sur le régime ASV sera égale au nombre de points acquits multiplié par la valeur du point au moment de la liquidation.

Une majoration de 10% sera appliquée dés lors que vous aurez eu trois enfants.

La réforme de la retraite « en temps choisi » applicable au 1er janvier 2017 est applicable aussi pour l’ASV , comme pour le régime complémentaire (détails dans le chapitre précédent)

Trois cas donneront des droits au Médecin sans qu’il y ait eu des cotisations :

- Maladie avec 2 points à 4 points gratuits sur le régime complémentaire pour respectivement 3 mois et 6 mois d’arrêt de travail, et 400 points au titre du régime de base dès 6 mois d’incapacité de travail.

- Maternité avec 100 points attribués pour le régime de base pour les femmes Médecins avec un plafond de 550 points. Il faudra envoyer un extrait d’acte de naissance à la CARMF

Pour rappel la femme Médecin aura 8 trimestres pour chaque enfant élevé pendant au moins huit ans avant soin 16eme anniversaire. Un nouveau dispositif est en vigueur depuis 2010 avec désormais une majoration de 4 trimestres au titre de la grossesse et de l’accouchement et une seconde majoration de 4 trimestres au titre de son éducation pendant les 4 années qui suivent la naissance ou l’adoption de l’enfant.

- Invalidité avec 200 points pour le régime de base si assistance d’une tierce personne pour les actes ordinaires de la vie

Pour savoir exactement quels sont les droits du conjoint marié sur les retraites qui étaient perçues par le praticien décédé nous vous invitons à cliquer sur le lien suivant , cette partie étant développée sur la partie prévoyance du site.

| Conjoint survivant | Régime de base | Régime complémentaire | ASV |

|---|---|---|---|

| Âge | 55 ans | 60 ans | 60 ans |

| Durée de mariage | Pas de condition. | Durée minimale du mariage : 2 ans, sauf dérogation statutaire | Durée minimale du mariage : 2 ans, sauf dérogation statutaire |

| Divorcé(e) non remarié(e) | Attribuée sans condition. Lorsqu’il existe 1 ou plusieurs ex-conjoint(s), pension calculée au prorata de la durée de mariage. | Attribuée sans condition. Lorsqu’il existe 1 ou plusieurs ex-conjoint(s), pension calculée au prorata de au prorata de la durée de mariage. | Attribuée sans condition. Lorsqu’il existe 1 ou plusieurs ex-conjoint(s), pension calculée au prorata de au prorata de la durée de mariage. |

| Divorcé(e) remarié(e) | Attribuée sans condition. Lorsqu’il existe 1 ou plusieurs ex-conjoint(s), pension calculée au prorata de la durée de mariage. | Pas d’attribution. | Pas d’attribution. |

| Ressources | Plafond de ressources annuelles si les ressources du conjoint survivant, personne isolée ou du ménage dépassent le plafond de ressources, la pension de réversion est suspendue. | Pas de conditions de ressources. | Pas de conditions de ressources. |

| Taux de liquidation de la pension | – Si l’assuré(e) décédé(e) était déjà retraité(e) 54 % de la retraite du décédé. – Si l’assuré(e) décédé(e) n’était pas encore titulaire d’une retraite, liquidation à taux plein sur la base de 54 % des droits acquis. | 60% | 60 % des droits du conjoint survivant.

Pas d’anticipation avant l’âge de 65 ans. |

Quelles prestations retraite pour les médecins ?

En tant que médecin, vos droits à la retraite dépendent de votre régime obligatoire et des cotisations versées tout au long de votre carrière. Comprendre le calcul des prestations vous permet d’anticiper votre pension et d’optimiser votre futur financier.