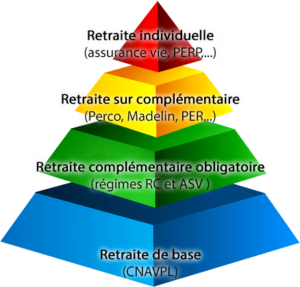

Votre future retraite en tant que Médecin libérale reposera principalement sur 3 piliers :

- Le régime de base obligatoire (Caisse Nationale Assurance Vieillesse des Professions Libérales) dont les cotisations sont appelées par la CARMF. C’est un régime par répartition avec des vases communicants entre les différentes caisses et donc une solidarité nationale.

- Les régimes complémentaires obligatoires (RC et ASV) gérés par votre caisse et dont les calculs des pensions fonctionnent par points.

- Les épargnes facultatives individuelles ou collectives et gérées par capitalisation qui permettent de se constituer une retraite personnelle, sans les aléas de la répartition.

On peut représenter le système de retraite Français sous forme d’une pyramide :

Dans la réalité le deuxième niveau de la pyramide sera bien plus large que la base pour un Médecin libéral, les 2 régimes complémentaires représentant quasiment les 4/5 des retraites obligatoires.

La construction des troisième et quatrième étages de la pyramide dépend de la seule volonté et de la capacité du Médecin à épargner pour préparer au mieux sa retraite.

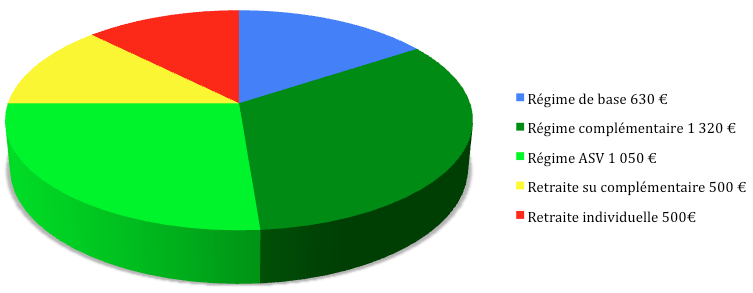

Via le diagramme circulaire ci-dessous on a voulu vous représenter ce qui pourrait constituer à nos yeux « une retraite idéale »pour un Médecin, sur base d’une carrière pleine (retraite à 67 ans), d’un BNC moyen de l’ordre de 80 000 € et d’un effort d’épargne constant débuté suffisamment tôt, et donc très accessible en montant.

On a donc pris comme retraite obligatoire une pension de 3 000 €/mois répartie sur les trois régimes obligatoires de la CARMF. La partie épargne sur-complémentaire (Perco + Madelin) et la retraite individuelle (Assurance vie) représentent quant à eux un total 1 000 € de revenus complémentaires.

Comment bien constituer sa retraite en tant que médecin ?

Anticiper sa retraite dès le début de sa carrière est essentiel pour garantir un revenu suffisant une fois l’activité arrêtée. Entre cotisations obligatoires, épargne individuelle et dispositifs complémentaires, découvrez les stratégies adaptées pour constituer une retraite solide et sécurisée.