Vous avez âprement négocié votre crédit personnel (achat immobilier) ou professionnel (achat de parts, des murs de votre cabinet..). Vous avez obtenu le meilleur taux qui soit, et accepté toutes les garanties nécessaires (hypothèque, caution, nantissement…).

Reste un dernier point qui au premier abord ne vous semble peut-être pas de grande importance : l’assurance de votre prêt

Cette assurance tout d’abord pourra représentée un coût non négligeable dans les remboursements de vos prochaines échéances … donc autant faire des économies sur ce poste qui pourra représenter sur un prêt de 20 ou 25 ans quelques milliers d’euros de cotisations, ou en moyenne 25% du cout du crédit … mais surtout pas au détriment des garanties qui devront être particulièrement étudiées et adaptées à votre spécialité médicale.

Car n’oubliez jamais cela: si les garanties de l’assurance de votre prêt ne venaient pas à fonctionner, à cause de garanties inadaptées ou de limitations contractuelles ….Vous serez le premier à en payer les conséquences … La banque aura toujours pris soin de se protéger en cas de défaillance de votre part…

Mode d’emploi :

La liberté de choix pour votre future assurance emprunteur

La banque qui va vous accorder votre prêt ne peut vous imposer l’assurance groupe interne ou de l’une de ses filiales directes. Vous avez donc tout a fait le droit d’aller chercher en dehors de la banque l’assurance qui couvrira votre prêt, le plus souvent auprès d’un courtier spécialisé.

Cette opération est plus connue sous le nom de « délégation d’assurance ». Pour que le dossier de l’offre de prêt soit constitué il faudra que votre banque possède cette délégation qui la désigne directement dans la majorité des cas comme « bénéficiaire acceptant «. Sans ce document les fonds ne seront pas débloqués … Et la banque peut aussi refuser cette délégation parce que les garanties ne lui conviennent pas … Comme elle n’a pas le droit de vous imposer son assurance « interne ».

Loi LAGARDE

Le 25 novembre 2008, Christine Lagarde, Ministre de l’Economie, des Finances et de l’Emploi proposait de modifier la disposition législative qui autorise les banques, à l’occasion d’une demande de crédit immobilier, à imposer au consommateur d’adhérer au contrat d’assurance emprunteur qu’elles commercialisent.

A partir de Septembre 2010 mise en application des amendements suivants :

- Article L.312-8 : « L’emprunteur peut souscrire auprès de l’assureur de son choix une assurance dans les conditions fixées à l’article L.312-9 ».

- Article L.312-9 : « Le prêteur ne peut pas refuser en garantie un autre contrat d’assurance dès lors que ce contrat présente un niveau de garantie équivalent au contrat d’assurance groupe qu’il propose. Toute décision de refus doit être motivée »

- Article L.312-9 : « Le prêteur ne peut pas modifier les conditions de taux du prêt prévues dans l’offre définie à l’article L.312-7, que celui-ci soit fixe ou variable, en contrepartie de son acceptation en garantie d’un contrat d’assurance autre que le contrat d’assurance de groupe qu’il propose ».

- Article L.312-9 : « L’assureur est tenu d’informer le prêteur du non-paiement par l’emprunteur de sa prime d’assurance ou de toute modification substantielle de son contrat d’assurance ».

La loi Lagarde permet donc à l’emprunteur de choisir son assurance à condition que l’assurance de son choix présente des garanties équivalentes à celles proposées par la banque.

Si votre banque voulait vous imposer l’assurance interne on appelle cela une vente liée… Passible de 15 000 € d’amendes.

La Loi Lagarde concerne la souscription de nouveaux crédits et ne s’applique absolument pas pour les crédits en cours. Cette réglementation ne s’applique pas non plus aux crédits professionnels.

Loi HAMON

Depuis juillet 2014, la Loi HAMON l’emprunteur peut substituer à son contrat d’assurance emprunteur un autre contrat dans un délai d’un an à compter de la signature du prêt (sous réserve de l’acceptation de la banque prêteuse). Au-delà, la substitution n’est possible que si cette faculté est prévue dans l’offre de prêt. La banque ne peut pas refuser.

La résiliation du contrat d’assurance est subordonnée à l’équivalence des garanties. Le Comité Consultatif du Secteur Financier (CCSF) a établi une liste de critères standardisée, permettant de définir de manière plus claire l’équivalence de garanties entre les différentes offres. Une liste de 18 critères a ainsi été rédigée concernant les garanties obligatoires et 8 critères concernant les garanties facultatives.

Chaque établissement bancaire doit choisir au maximum 11 critères sur 18 concernant les garanties obligatoires, et 4 critères sur 8 critères facultatifs (ex : garantie perte d’emploi) pour comparer les deux contrats d’assurance.

Exemples de critères:

Concernant la garantie Incapacité :

-Délai de franchise (inférieur ou égal à 90j/60j/30j)

-Couverture des affections dorsales

-Couverture des affections psychiatriques

Concernant la garantie Invalidité :

-Evaluation en fonction de la profession exercée au jour du sinistre

-Prise en charge de l’invalidité totale, sans référence à la perte du revenu subie au moment du sinistre

Concrètement l’établissement bancaire remet à son client une fiche standardisée d’information sur laquelle figure l’identité de l’emprunteur et de l’assureur, les caractéristiques du prêt, le coût de l’assurance et les garanties minimales exigées par le prêteur.

L’emprunteur prend ainsi connaissance des critères indispensables pour que le nouveau contrat d’assurance soit jugé au moins égal en termes de garanties.

L’établissement prêteur pourra refuser la délégation d’assurance pour défaut d’équivalence des garanties. Ce qui signifie que c’est seulement si le nouveau contrat d’assurance ne respecte pas l’équivalence des garanties que l’organisme prêteur peut refuser la délégation d’assurance, en soignant son argumentaire et le formalisme.

La Loi SAPIN 2

Au-delà de la première année d’assurance, pendant laquelle l’emprunteur peut résilier son assurance conformément aux dispositions de la loi « Hamon » du 17 mars 2014, la nouvelle rédaction de l’article L. 313-30 du code de la consommation, issue de la « loi Sapin 2 », permettra désormais à l’emprunteur de « résilier le contrat tous les ans en application de l’article L. 113-12 du code des assurances ou du premier alinéa de l’article L. 221-10 du code de la mutualité et procéder à sa substitution[…] Toute clause contraire est réputée non écrite. Toute décision de refus doit être motivée.»

La substitution d’assurance devant se faire à garanties équivalentes.

A partir du 1er janvier 2018, il s’appliquera aussi à l’ensemble du stock de crédits existants.

La Loi BOURQUIN

La possibilité de résilier son assurance emprunteur prévue initialement au sein du projet de loi Sapin 2 avait été censurée par le Conseil Constitutionnel pour une question de forme. Le sénateur Martial Bourquin a profité d’un projet de loi ratifiant deux ordonnances relatives à la consommation pour déposer un amendement reprenant cette disposition.

Avec la publication de cette loi le 22 février 2017, la résiliation annuelle de l’assurance emprunteur est donc en vigueur. A partir de 2018, cette mesure se généralise à tous les contrats d’assurance de prêt existants, autrement dit l’ensemble des assurés qui ont un crédit immobilier en cours. Chaque année, vous aurez donc possibilité de résilier votre contrat à sa date d’anniversaire (sous réserve d’équivalence de garanties).

Donc à compter du 1er janvier 2018, n’importe quel contrat d’assurance emprunteur, qu’il s’agisse d’un contrat groupe (celui de la banque prêteuse) ou d’un contrat externe aux banques (délégation), pourra être remplacé par un autre, au moment de son échéance annuelle (soit à la date anniversaire de la signature, soit au 31 décembre de l’année en cours uniquement si les conditions générales de son contrat en font état).

Il faudra toutefois anticiper cette échéance annuelle en envoyant sa demande de résiliation et de substitution en courrier recommandé, car le code des assurances prévoit un délai de deux mois avant la date d’échéance pour la résiliation. Et la banque prêteuse n’acceptera la substitution de l’assurance par une autre que si le niveau de garantie est équivalent.

Loi LEMOINE

LOIS

LOI no 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur (1)

NOR : ECOX2132784L

L’Assemblée nationale et le Sénat ont adopté,

Le Président de la République promulgue la loi dont la teneur suit :

TITRE IER

DROIT DE RÉSILIATION À TOUT MOMENT DE L’ASSURANCE EMPRUNTEUR

ET AUTRES MESURES DE SIMPLIFICATION

Article 1er

- – Le premier alinéa de l’article L. 113-12-2 du code des assurances est ainsi modifié :

1o Au début de la première phrase, les mots : « Sans préjudice de » sont remplacés par les mots : « Par dérogation à » ;

2o A la même première phrase, les mots : « dans un délai de douze mois » sont remplacés par les mots : « à tout moment » ;

3o A la deuxième phrase, les mots : « par lettre recommandée ou par envoi recommandé électronique » sont remplacés par les mots : « dans les conditions prévues à l’article L. 113-14 du présent code » ;

4o A la fin de la même deuxième phrase, les mots : « au plus tard quinze jours avant le terme de la période de douze mois susmentionnée » sont supprimés ;

5o A la troisième phrase, la référence : « ou à l’article L. 113-12 du présent code » est supprimée.

- – Le troisième alinéa de l’article L. 221-10 du code de la mutualité est ainsi modifié :

1o Au début de la première phrase, les mots : « Sans préjudice du » sont remplacés par les mots : « Par dérogation au » ;

2o A la même première phrase, les mots : « dans un délai de douze mois » sont remplacés par les mots : « à tout moment » ;

3o A la fin de la deuxième phrase, les mots : « au plus tard quinze jours avant le terme de la période de douze mois susmentionnée » sont supprimés ;

4o A la troisième phrase, la référence : « ou au premier alinéa du présent article » est supprimée et les mots : « par lettre recommandée ou par envoi recommandé électronique » sont remplacés par les mots : « , dans les conditions prévues à l’article L. 113-14 du code des assurances, ».

Article 2

Le code de la consommation est ainsi modifié :

1o Au premier alinéa des articles L. 313-8 et L. 313-28, les mots : « de groupe » sont supprimés ;

2o L’article L. 313-30 est ainsi modifié :

- A la première phrase, les mots : « de groupe » sont supprimés ;

- Après le mot : « résiliation », la fin de la deuxième phrase est ainsi rédigée : « prévu au premier alinéa de l’article L. 113-12-2 du code des assurances ou au troisième alinéa de l’article L. 221-10 du code de la mutualité. » ;

- La dernière phrase est ainsi rédigée : « Toute décision de refus est explicite et comporte l’intégralité des

motifs de refus. » ;

- Est ajoutée une phrase ainsi rédigée : « Elle précise, le cas échéant, les informations et garanties

manquantes. » ;

3o Au deuxième alinéa de l’article L. 313-31, la référence : « du deuxième alinéa de l’article L. 113-12 du code des assurances, » est supprimée, les mots : « même code, » sont remplacés par les mots : « code des assurances » et les références : « des premier ou troisième alinéas » sont remplacées par la référence : « du troisième alinéa » ;

4o A l’article L. 313-32, la référence : « , du deuxième alinéa de l’article L. 113-12 du même code, » est supprimée et les références : « des premier ou troisième alinéas » sont remplacées par la référence : « du troisième alinéa ».

Article 3

- – Après l’article L. 113-15-2 du code des assurances, il est inséré un article L. 113-15-3 ainsi rédigé :

« Art. L. 113-15-3. – I. – Pour les contrats mentionnés à l’article L. 113-12-2, l’assureur informe chaque année l’assuré, sur support papier ou sur tout autre support durable, du droit de résiliation prévu au même article L. 113-12-2, des modalités de résiliation et des différents délais de notification et d’information qu’il doit respecter.

« Les manquements à cette obligation sont constatés et sanctionnés par l’Autorité de contrôle prudentiel et de résolution, dans les conditions prévues à la section II du chapitre Ier du titre Ier du livre III.

« II. – Les manquements à cette obligation peuvent également être recherchés et constatés par les agents mentionnés aux articles L. 511-3 et L. 511-21 du code de la consommation, dans les conditions prévues à l’article L. 511-7 du même code.

« Ils sont passibles d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

« L’autorité administrative chargée de la concurrence et de la consommation est l’autorité compétente pour prononcer, dans les conditions prévues au chapitre II du titre II du livre V dudit code, l’amende administrative prévue au présent II. »

- – Le code de la consommation est ainsi modifié :

1o Le dernier alinéa de l’article L. 313-8 est complété par une phrase ainsi rédigée : « Cette notice indique la possibilité pour l’emprunteur de résilier le contrat d’assurance à tout moment à compter de la signature de l’offre de prêt. » ;

2o Après le 29o de l’article L. 511-7, il est inséré un 30o ainsi rédigé :

« 30o De l’article L. 113-15-3 du code des assurances et de l’article L. 221-10-4 du code de la mutualité. »

- – Après l’article L. 221-10-3 du code de la mutualité, il est inséré un article L. 221-10-4 ainsi rédigé :

« Art. L. 221-10-4. – I. – Pour les contrats d’assurance mentionnés au troisième alinéa de l’article L. 221-10, la mutuelle ou l’union informe chaque année l’assuré, sur support papier ou sur tout autre support durable, du droit de résiliation prévu au premier alinéa du même article L. 221-10, des modalités de résiliation et des différents délais de notification et d’information qu’il doit respecter.

« Les manquements à ces obligations sont constatés et sanctionnés par l’Autorité de contrôle prudentiel et de résolution, dans les conditions prévues au livre V.

« II. – Les manquements au premier alinéa du I du présent article peuvent également être recherchés et constatés par les agents mentionnés aux articles L. 511-3 et L. 511-21 du code de la consommation, dans les conditions prévues à l’article L. 511-7 du même code.

« Ils sont passibles d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

« L’autorité administrative chargée de la concurrence et de la consommation est l’autorité compétente pour prononcer, dans les conditions prévues au chapitre II du titre II du livre V dudit code, l’amende administrative prévue au présent II. »

Article 4

Au 2o de l’article L. 313-8 du code de la consommation, après le mot : « assurance », sont insérés les mots : « , sur une durée de huit ans et ».

Article 5

Au troisième alinéa de l’article L. 313-31 du code de la consommation, après le mot : « avenant », sont insérés les mots : « , dans un délai de dix jours ouvrés à compter de la réception de la demande de substitution, ».

Article 6

A l’article L. 313-32 du code de la consommation, après le mot : « crédit, », sont insérés les mots : « y compris son mode d’amortissement, ».

Article 7

La section 2 du chapitre Ier du titre IV du livre III du code de la consommation est ainsi modifiée :

1o Au début de la sous-section 2, il est ajouté un paragraphe 1 intitulé : « Sanctions civiles » et comprenant les articles L. 341-25 et L. 341-26 ;

2o La même sous-section 2 est complétée par un paragraphe 2 ainsi rédigé :

« Paragraphe 2

« Sanctions administratives

« Art. L. 341-26-1. – Le fait pour le prêteur de ne pas respecter l’une des obligations prévues au dernier alinéa de l’article L. 313-8 est passible d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

« Cette amende est prononcée dans les conditions prévues au chapitre II du titre II du livre V. » ; 3o L’article L. 341-39 est abrogé ;

4o La sous-section 4 est complétée par un paragraphe 3 ainsi rédigé :

« Paragraphe 3

« Sanctions administratives

« Art. L. 341-44-1. – Le fait pour le prêteur de ne pas respecter l’une des obligations prévues aux articles L. 313-30 à L. 313-32 est passible d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

« Cette amende est prononcée dans les conditions prévues au chapitre II du titre II du livre V. »

Article 8

- – Le présent titre est applicable aux nouvelles offres de prêts émises à compter du 1er juin 2022.

- – Le présent titre est également applicable, à compter du 1er septembre 2022, aux contrats d’assurance en cours d’exécution à cette date.

TITRE II

DROIT À L’OUBLI ET ÉVOLUTION DE LA GRILLE DE RÉFÉRENCE

DE LA « CONVENTION AERAS »

Article 9

- – Le quatrième alinéa de l’article L. 1141-5 du code de la santé publique est ainsi rédigé :

« Dans tous les cas, le délai au-delà duquel aucune information médicale relative aux pathologies cancéreuses et à l’hépatite virale C ne peut être recueillie par les organismes assureurs ne peut excéder cinq ans à compter de la fin du protocole thérapeutique. »

- – Les signataires de la convention nationale mentionnée à l’article L. 1141-2 du code de la santé publique engagent, dans un délai de trois mois à compter de la promulgation de la présente loi, une négociation sur la possibilité d’appliquer :

1o Aux pathologies autres que cancéreuses, des délais au-delà desquels aucune information médicale ne peut être recueillie par les organismes assureurs ;

2o A davantage de pathologies autres que cancéreuses, les interdictions prévues dans le cadre de la grille de référence mentionnée au deuxième alinéa de l’article L. 1141-5 du code de la santé publique.

- – Les signataires de la convention nationale mentionnée au II du présent article engagent, dans un délai de trois mois à compter de la promulgation de la présente loi, une négociation sur une hausse du montant mentionné au 1o de l’article L. 1141-2-1 du code de la santé publique.

- – L’instance de suivi et de propositions mentionnée au 10o de l’article L. 1141-2-1 du code de la santé publique adresse un rapport d’avancement au Gouvernement et au Parlement au plus tard neuf mois après la promulgation de la présente loi.

- – A défaut d’accord au terme des négociations mentionnées aux II et III du présent article, les conditions d’accès à la convention sont fixées par décret en Conseil d’Etat au plus tard le 31 juillet 2022. Ces conditions sont fixées à un niveau au moins aussi favorable pour les candidats à l’assurance que celles en vigueur à la date de publication de la présente loi.

Article 10

- – Après l’article L. 113-2 du code des assurances, il est inséré un article L. 113-2-1 ainsi rédigé :

« Art. L. 113-2-1. – Par exception au 2o de l’article L. 113-2, lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit, soit le remboursement total ou partiel du montant restant dû au titre d’un contrat de crédit mentionné au 1o de l’article L. 313-1 du code de la consommation, soit le paiement de tout ou partie des échéances dudit prêt, aucune information relative à l’état de santé ni aucun examen médical de l’assuré ne peut être sollicité par l’assureur, sous réserve du respect de l’ensemble des conditions suivantes :

« 1o La part assurée sur l’encours cumulé des contrats de crédit n’excède pas 200 000 euros par assuré ;

« 2o L’échéance de remboursement du crédit contracté est antérieure au soixantième anniversaire de l’assuré.

« Un décret en Conseil d’Etat peut définir des conditions plus favorables pour l’assuré en termes de plafond de la quotité assurée et d’âge de l’assuré. »

- – Le présent article entre en vigueur le 1er juin 2022.

Article 11

Le Comité consultatif du secteur financier mentionné à l’article L. 614-1 du code monétaire et financier remet au Parlement, au plus tard deux ans après la promulgation de la présente loi, un rapport mesurant les conséquences tant pour les assureurs que pour les assurés de la mise en œuvre de la résiliation du contrat d’assurance à tout moment et de la suppression du questionnaire de santé.

Ce rapport évalue notamment l’impact de la présente loi sur le processus de mutualisation des risques et sur la segmentation des tarifs en fonction des profils de risque, sur l’évolution des tarifs proposés, sur le type et le niveau des garanties proposées aux emprunteurs dans les contrats d’assurance et sur leur évolution depuis six ans ainsi que sur les capacités d’accès à l’emprunt immobilier des emprunteurs selon leur profil de risque.

Ce rapport évalue également la mise en œuvre de l’article 10 de la présente loi, notamment en termes d’égalité de traitement entre les emprunteurs, et propose les ajustements éventuels des conditions relatives à l’âge et à la quotité des prêts ainsi que les conditions d’application de la suppression du questionnaire médical aux prêts professionnels.

La présente loi sera exécutée comme loi de l’Etat.

Fait à Paris, le 28 février 2022.

EMMANUEL MACRON

Par le Président de la République :

Le Premier ministre,

JEAN CASTEX

Le ministre de l’économie, des finances et de la relance,

BRUNO LE MAIRE

Le ministre des solidarités et de la santé,

OLIVIER VÉRAN

(1) Travaux préparatoires : loi no 2022-270.

Assemblée nationale : Proposition de loi no 4624 :

Rapport de Mme Patricia Lemoine, au nom de la commission des affaires économiques, no 4699 ;

Discussion et adoption (procédure d’examen simplifiée), après engagement de la procédure accélérée, le 25 novembre 2021 (TA no 706).

Sénat :

Proposition de loi, adoptée par l’Assemblée nationale, no 225 (2021-2022) ;

Rapport de M. Daniel Gremillet, au nom de la commission des affaires économiques, no 367 (2021-2022) ; Avis de M. Jean-Baptiste Blanc, au nom de la commission des finances, no 362 (2021-2022) ; Texte de la commission no 368 (2021-2022) ;

Discussion et adoption le 26 janvier 2022 (TA no 83, 2021-2022).

Assemblée nationale :

Proposition de loi, modifiée par le Sénat, no 4972 ;

Rapport de Mme Patricia Lemoine, au nom de de la commission mixte paritaire, no 4992 ; Discussion et adoption le 15 février 2022 (TA no 801).

Sénat :

Rapport de M. Daniel Gremillet, au nom de la commission mixte paritaire, no 447, (2021-2022) ; Texte de la commission no 448 (2021-2022) ;

Discussion et adoption le 17 février 2022 (TA no 108, 2021-2022).

La convention AREAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé)

Cette Loi ne concerne pas le libre choix de votre assurance emprunteur, mais protège les futurs emprunteurs qui ont ou qui auraient eu des problèmes graves de santé, afin de trouver dans tous les cas une solution d’assurance.

La convention AERAS rénovée ou convention AERAS 2011 a succédé à la première convention signée en 2007. Elle est le fruit d’une année de travail débutée le 22 janvier 2010 et démontre la volonté des instances gouvernementales, des associations de malades, des professionnels de la banque et de l’assurance de continuer à travailler en commun afin de favoriser l’accès aux emprunts et à l’assurance crédit pour les personnes qualifiées comme « risque aggravé de santé ».

Si votre état de santé ne vous permet pas d’être assuré aux tarifs et conditions standard, votre dossier sera automatiquement examiné, sans démarche particulière de votre part, à un deuxième niveau par un service médical spécialisé. A l’issue de cet examen, si une proposition d’assurance ne peut pas être établie, votre dossier sera transmis, toujours sans intervention de votre part, à un troisième niveau, dans la mesure où il répond aux conditions suivantes :

- Le cumul de vos prêts ne dépasse pas 320 000 euros. En cas d’achat d’une résidence principale, ce montant ne tient pas compte des crédits relais.

- L’emprunteur a au plus 70 ans en fin de prêt.

La convention AERAS prévoit un mécanisme empêchant de payer plus de 1,4%, du TAEG, comme surprime. Le supplément étant pris en charge par les signataires banquiers et assureurs de la convention.

Les professionnels de l’assurance et de la banque se sont engagés à répondre aux demandes de prêt immobilier dans un délai de 5 semaines à compter de la réception du dossier complet.

Si vous pensez que les mécanismes de la convention AERAS n’ont pas correctement fonctionné, vous pouvez faire appel à une commission de médiation.

LA LOI LEMOINE : UNE REVOLUTION POUR CHOISIR SON ASSURANCE EMPRUNTEUR

Excellente nouvelle pour tous les emprunteurs ! L’Assemblée Nationale et le Sénat ont validé en février 2022, la résiliation à tout moment, de son assurance emprunteur , Loi qui pourra s’appliquer à compter du 1er juin 2022 pour les nouvelles souscriptions et à compter du 1er septembre pour les dossiers crédits en cours.

Résilier à tout moment son contrat d’assurance de prêt

Le texte prévoit des avancées majeures pour tous les emprunteurs, au premier rang desquelles la possibilité de changer de contrat d’assurance à tout moment et sans frais.

Aujourd’hui, si vous souhaitez résilier le contrat en cours, vous devez vous appuyer sur un des deux dispositifs existants selon l’antériorité de votre crédit (vous reporter au chapitre suivant)

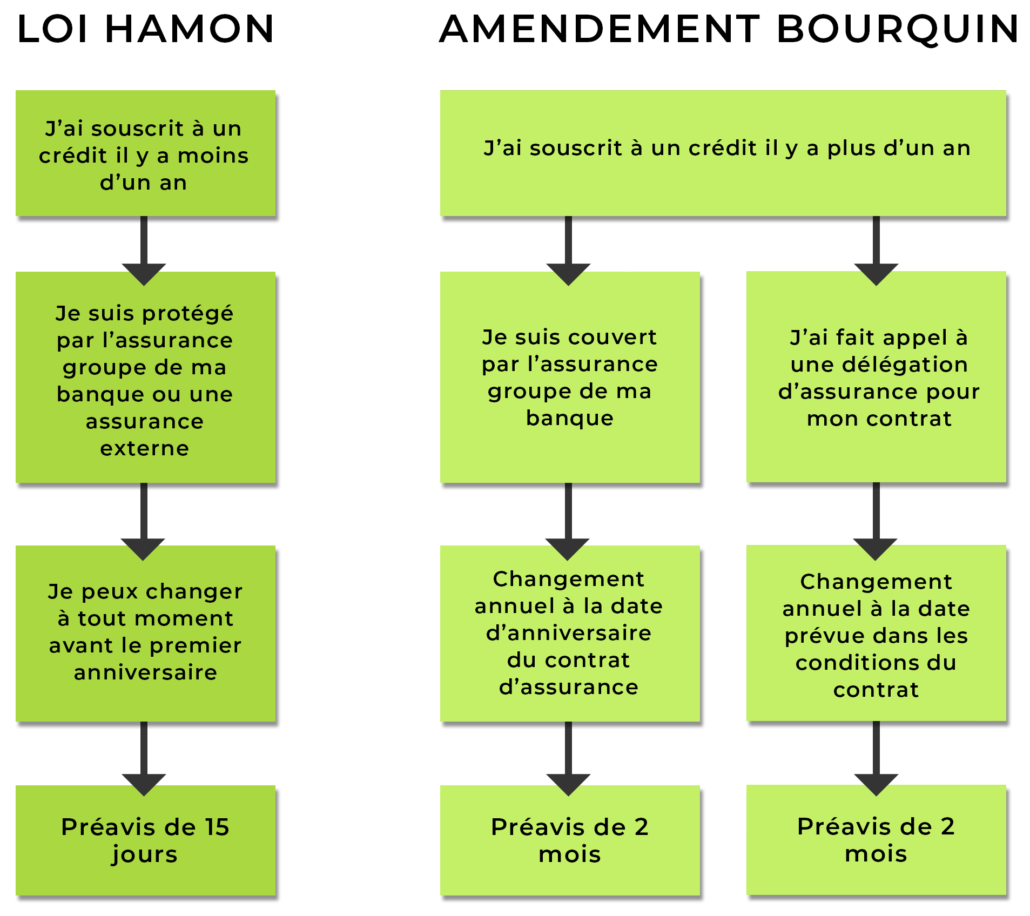

- La loi Hamon : vous pouvez changer de formule à tout moment durant les douze premiers mois qui suivent la signature de l’offre de prêt.

- L’amendement Bourquin : au-delà de la première année, la substitution annuelle est possible dans le respect d’un délai de deux mois avant la date d’échéance.

En supprimant toute contrainte de calendrier, le législateur va faciliter grandement ce changement Le but : éviter qu’un emprunteur reste couvert indûment par un contrat trop cher et parfois inadapté. À la clef : parfois des milliers d’euros d’économie par emprunteur si la durée restante de son crédit immobilier est assez longue .

La loi prévoit par ailleurs un devoir d’information annuelle de la banque à l’égard de son client sur son droit à résiliation à tout moment.

Suppression du questionnaire de santé et droit à l’oubli à droite le bouton « Votre diagnostic crédit » et le formulaire s’y rapportant

Le questionnaire médical est supprimé pour les prêts immobiliers inférieurs à 200.000 euros par personne (soit 400.000 euros pour un couple) et dont le terme intervient avant le 60e anniversaire de l’emprunteur. Ces seuils pourront être modulés par décret, uniquement dans un sens favorable à l’emprunteur, a précisé le rapporteur du texte au Sénat Daniel Gremillet (LR). Le délai du “droit à l’oubli” pour les cancers et l’hépatite C est réduit de dix à cinq ans. . Le “droit à l’oubli” permet aujourd’hui aux anciens malades de cancer de ne plus avoir à déclarer leur maladie à leur assureur dix ans après la fin de leur protocole thérapeutique.

Cette nouvelle Loi concerne essentiellement les prêts à usage habitation

Si vous n’avez eu le temps d’étudier votre assurance emprunteur ou que toute négociation vous semblait difficile avec votre banque, grâce à ces deux Lois, vous pouvez désormais :

- Résilier votre assurance emprunteur, la première année au cours des 12 mois suivant la signature de l’offre de prêt. Par recommandé au plus tard 15 jours avant la fin du terme d’un an

- Résilier votre assurance emprunteur à chaque date anniversaire du contrat, par recommandé au moins deux mois avant ce délai. Le flou demeurait sur la date exacte de cette échéance anniversaire , que la banque entretenait ….. cela était source de nombreuses erreurs lors de la demande résiliation qui était alors rejetée par l’organisme prêteur . Afin de clarifier la situation et de faciliter les démarches, le Comité consultatif du secteur financier (CCSF) a tranché : c’est la date anniversaire de la signature de l’offre de prêt qui fait référence pour résilier son contrat d’assurance de prêt. Cette décision entrera en vigueur au plus tard au deuxième semestre 2019.

Dans tous les cas la banque dispose d’un délai de 10 jours pour vous répondre.

Ces deux lois concernent avant tout les prêts immobiliers personnels . Ceux qui ont un caractère exclusivement professionnels ne rentrent pas dans le champs d’application des ces lois

Force est de constater que les délégations d’assurances n’ont pas progressées de façon très significative depuis les Loi LARGARDE ET HAMON et ne représentent pas plus de 20% des crédits octroyés. D’autre part un tiers des français ne savent pas qu’ils peuvent refuser de souscrire l’assurance emprunteur auprès de la banque qui leur fournit le crédit.

Le «pactole» de l’assurance emprunteur n’est pas prêt d’être abandonné par les banques.

Nombre de banques sont passées maître pour détourner l’esprit de ces lois. Liste non exhaustive de pratiques très courantes et rencontrés chaque mois par notre cabinet :

- Temps à rallonge pour étudier le dossier de délégation d’assurance mettant ainsi la pression sur l’emprunteur … qui à peur alors de rater une transaction immobilière par exemple…

- L’équivalence des garanties. Comme indiqué précédemment le prêteur peut refuser la délégation si la couverture de l’assurance choisie n’est pas équivalente à celle du contrat de groupe. La banque va alors trouver le petit alinéa dans le contrat d’assurance que vous tentez en vain de lui « imposer », qui sera moins bien que son contrat groupe. Alors que globalement les garanties apportées par la délégation seront bien meilleures. La Loi HAMON devrait pouvoir éviter en partie ce type d’objection , qui désormais devra s’appuyer sur des critères objectifs préalablement listés.

- Le « must » … La banque vous annonce le jours de la signature du prêt que l’assurance proposée n’est malencontreusement pas bonne à cause du fameux « petit alinéa » … Elle vous propose alors de remplir immédiatement les documents pour l’assurance interne…

- On va vous faire comprendre que le taux de crédit obtenu est si bas, que cette offre de ne s’entend que si vous souscrivez à l’assurance proposée par la banque… bien sur tout cela est oral, car strictement interdit par la Loi (vente dite liée)

- Frais supplémentaires en cas de délégation d’assurance !

La liste pourrait être longue… Il faudra être ferme dés le premier entretien avec son chargé de clientèle quitte à lui faire comprendre que vous pourriez aller voir ailleurs très rapidement.

Donc après avoir lu les précédents chapitres vous pourrez donc désormais lui expliquer que vous savez très bien comment s’organise une délégation d’assurance et que vous connaissez parfaitement les règles du jeu.

En règle générale, en tant que profession médicale libérale, le banquier aura intérêt à abonder dans votre sens, car vous faites parti des clients le plus souvent très courtisés par tous les réseaux des banques et ils ont tout intérêt à vous conserver dans leur giron.

Certains chargés de clientèle ou Directeurs d’Agence, ne vont pas faire obstacle à une délégation extérieure, car il savent que c’est dans l’intérêt du client d’être mieux couvert (avec des garanties adaptées à sa spécialité) et dans la majorité des cas avec un moindre coût… au risque de perdre un dossier, voir un client.

Quant à renégocier une assurance emprunteur sur un dossier en cours, cela est beaucoup plus difficile … mais pas impossible. N’oubliez pas que la banque est bénéficiaire acceptant donc dans tous les cas c’est elle qui acceptera ou non de modifier une assurance emprunteur en cours.

Il nous ait déjà arrivé d’apprendre à des Médecins avec un exercice à dominante chirurgicale , que dans le cas ou ils perdraient par exemple la pince suite à un accident, en aucun cas leur crédit serait soldé par l’assurance standard souscrite auprès de la banque……

Donc, parfois sur des encours de quelques centaines de milliers d’euros cela serait le scénario catastrophe d’un point de vue financier, si ce type d’invalidité professionnelle venait à se réaliser.

Certaines banques ont accepté… de peur de perdre leur client !

Pourquoi souscrire une assurance emprunt en tant que médecin ?

L’assurance emprunt est essentielle pour sécuriser vos investissements immobiliers ou professionnels. Découvrez les garanties adaptées aux médecins pour obtenir les meilleures conditions et protéger votre avenir financier.