Épargne salariale et gérant majoritaire : attention pour votre PEE

Changement de régime des associés de SEL : impacts sur l’épargne salariale

L’administration considère désormais que :

– Les rémunérations perçues par les associés d’une SEL au titre de l’exercice de leur activité libérale dans cette société sont imposées dans la catégorie des bénéfices non commerciaux (BNC), sauf à ce que soit démontré un lien de subordination entre le professionnel et la société auquel cas les rémunérations relèveront de la catégorie des traitements et salaires.

– Pour les gérants de SEL, ces règles s’appliquent lorsque ces mêmes rémunérations, tirées de l’exercice de leur activité libérale, peuvent être distinguées de celles qu’ils perçoivent au titre de leurs fonctions de gérance. À défaut, les rémunérations tirées de l’exercice de leur activité libérale dans la SEL sont, comme celles perçues au titre de leurs fonctions de gérance, imposées dans les conditions prévues à l’article 62 du CGI ou imposées en traitement et salaires.

Tolérance administrative : Il est admis, à titre de règle pratique, qu’une part de 5 % de la rémunération d’ensemble perçue par les gérants majoritaires de SELARL et les gérants de SELCA au titre de leurs activités libérale et de gérance correspond aux revenus afférents à leurs fonctions de gérant, imposables dans les conditions de l’article 62 du CGI, qu’il soit possible de les distinguer ou non de la rémunération technique.

Le dirigeant de SEL n’est éligible aux dispositifs d’épargne salariale qu’au titre de son mandat de social. Ainsi, c’est sur cette base qu’il convient de retenir seulement sa rémunération issue du mandat social pour le calcul des 20% de la masse salariale. Par défaut, la rémunération sera de 5% (compte tenu de la tolérance Bofip).

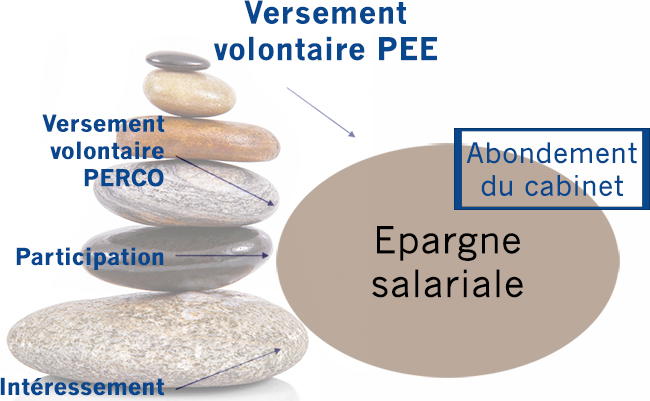

Comment se calcule le plafond de versement sur le PEE (25% de la rémunération) ?

L’assiette à prendre en compte pour le plafond de versement PEE est le revenu perçu au titre du mandat social au titre de l’année de versement (art. L 3332-10). Ainsi pour les gérants des SELARL et des SELCA, s’ils passent en BNC, ils ne pourront plus verser sur le PEE (limité à 25% de la rémunération). Toutefois, le BOFIP prévoit une tolérance qui est la possibilité de retenir 5% de la rémunération au titre de la rémunération de gérance (tolérance Bofip). Cela permet à l’associé gérant de bénéficier du PEE et en conséquence et l’abondement sur les versements volontaires.

Exemple : Un Médecin à un BNC de 100 000 € :

L’administration fiscale va considérer que sa rémunération de gérance est alors par an de 5 000 € (base 5%). Il a un salarié et avait ouvert un Pei pour son propre compte. Il veut optimiser son Pei en bénéficiant du plafond des abondements (base 2025, 8% du PASS soit 3 768 €/ an) .

Avec un abondement maximum à 300% de ses versements volontaires, il doit donc verser à titre personnel 1 256 € par (soit 104,66 € par mois) .

Ces 1 256 € représente quasiment les 25% des 5 000 € de rémunération de gérance. En cas de rémunération en dessous de 100 k€ le médecin devra donc réduire proportionnellement ses versements volontaires. Au titre de son Pei.

Pour rappel le PERECO n’est pas encadre par cette « règle des 25% »